胜软科技港股IPO遇阻:净利润率暴跌至-66.8% 账期飙至1662天 财务内控与市值门槛双重承压

联系我们

发布日期:2025-08-02 06:20 点击次数:138

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:喜乐

近日,山东胜软科技股份有限公司SHANDONG VICTORYSOFT CO., LTD(以下简称“胜软科技”)在港交所递交招股书,拟在香港主板挂牌上市,广发证券香港担任独家保荐东谈主。笔据招股书,本次港股IPO召募资金将用于:1)加强公司现存措置决策的特质与功能,并推出新的特质及措置决策;2)鼓动公司的研发职责并提高公司的本领才气;3)扩大公司的销售网罗及提高公司的品牌知名度;4)扩大全球市集阴事界限及探索国外扩张契机;5)选拔性地寻求油气田策略投资与收购机遇,以增强公司的中枢竞争力并扩大市集阴事界限;6)营运资金偏激他一般企业用途。

胜软科技冲刺港交所的背后,藏着不少隐忧:2025年前四月,公司净利率骤降至-66.8%,毛利率跌至24.6%,短期功绩承压理解;客户依赖度居高不下,致其应收账款盘活天数飙升至1662天,资金被严重占用;再加上财务内控曾现污点、市值未达港交所门槛,这场上市闯和蔼定充满挑战。

2025年前4月净利润率下滑至-66.8% 毛利率下滑至24.6%

胜软科技是一门户智化措置决策提供商,费力于于加快产业发展及转型。公司以三大标的的措置决策提供从信息化、数字化到数智化建设的全链路措置决策,包括(1)为油气行业大中型动力企业提供的智谋动力措置决策,(2)为石油化工、石油装备及汽车零部件等越来越多的垂直行业中微型制造商提供的智能制造措置决策及(3)为环球料理机构提供的智谋城市措置决策。

胜软科技的老本市集探索并非初次。公司于2015年8月14日在新三板挂牌,借助股转系统结束了阶段性的老本对接,为业务发展提供了基础的融资渠谈。2022年6月,公司曾谋略冲击北交所,试图通过登陆北交所进一步拓宽融资旅途、提高老本运作空间。但这一尝试最终未能告捷,于2024年8月主动除掉上市肯求。在北交所上市谋略搁浅后,胜软科技马上调解老本策略,将目力转向香港老本市集。

2022-2024年,胜软科技保捏收入与净利润双增长态势,收入分别为3.91亿元、5.02亿元及5.25亿元,净利润分别为3760.7万元、5366.4万元及5929.8万元,对应净利率分别为9.6%、10.7%、11.3%,盈利质地稳步提高。

不外,受业务季节性特征影响,公司功绩短期波动权贵——其收入高度汇集于第四季度,导致“全年盈利、短期圆寂”成为常态。2024年前四个月及2025年前四个月收益分别为2952.1万元、3069.9万元(同比微增4.0%),但净利润均为圆寂,分别为-1176.1万元、-2049.9万元,净利率降至-39.8%、-66.8%。这种功绩模式响应出公司对下半年款式验收的强依赖,若年末款式请托不足预期,全年盈利领路性将靠近径直肃肃。

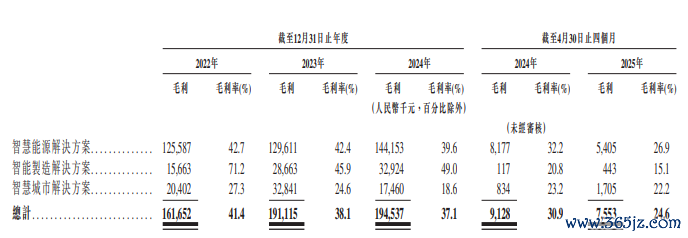

更需警惕的是毛利率的捏续下滑。2022-2024年,公司详细毛利率分别为41.4%、38.1%及37.1%;短期来看,2024年前四个月毛利率30.9%,2025年前四个月进一步降至24.6%,两年间累计降幅达16.8个百分点。分业务看,其三块业务的毛利率均出现了下滑。占收入超60%的智谋动力措置决策毛利率从2022年的42.7%下滑至2024年的39.6%,2025年前4个月仅26.9%,同比下落5.3个百分点;智能制造措置决策毛利率从2022年的71.2%下滑至2024年的49.0%,2025年前4个月更跌至15.1%;智谋城市措置决策毛利率从2022年的27.3%下滑至2024年18.6%。

这种功绩波动与其业务模式高度关连。胜软科技下旅客户以油田国企、政府及环球机构为主,他们常常会笔据其预算周期,在每年第四季度制定年度预算及采购谋略,并启动招标顺序,然后从下一年齿首运转招标经过。款式本质一般在第二季度前后运转,且节略在一至六个月内完成。款式本质完成后,客户不竭在昔日的第四季度进行及完成验收测试款式实施。因此公司收入在第四季度,但用度全年平均发生,造成“上半年圆寂、下半年盈利”的季节性特征。2025年前四个月圆寂再次印证这一模式的脆弱性——若第四季度验收不足预期,全年功绩可能进一步恶化。

对中石化依赖未减 前五大客户收入占比超 70% 应收账款盘活天数飙升至1662天

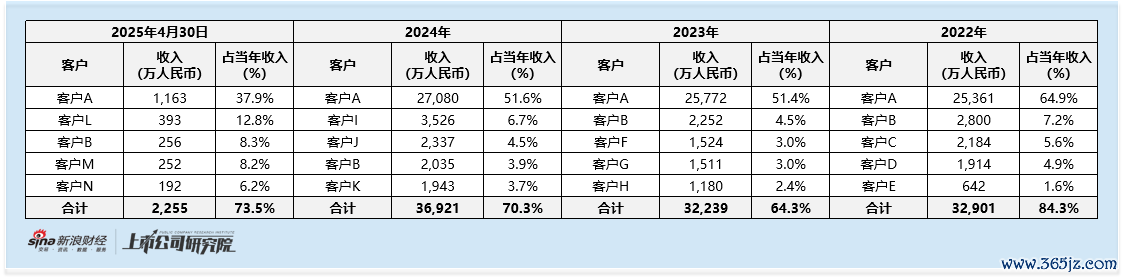

客户结构带来的风险通常突显。动作从中石化体系改制而来的企业,胜软科技于今未能开脱对前东家的深度依赖。2022-2024年及2025年前四月,前五大客户收入占比分别为84.3%、64.3%、83.6%及73.5%,其中第一大客户中石化孝敬的收入占比分别达64.9%、51.4%、51.6%、37.9%,虽呈下落趋势,但仍接近半壁山河。

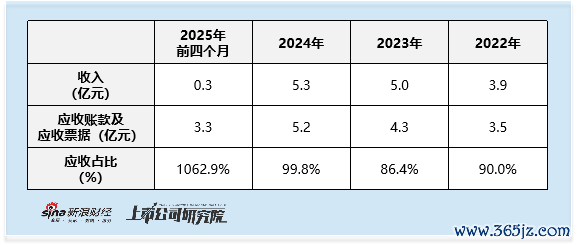

而客户汇集度偏高的方式,径直管缩了公司在往复中的议价主动权,这一影响在应收账款层面体现得尤为理解。胜软科技的生意应收款项及应收单子限度呈现捏续增长态势。2022年至2024年及为止2025年4月30日,其应收账款及应收单子金额分别为3.5亿元、4.3亿元、5.2亿元及3.3亿元,占同时收入的比例循序达90.0%、86.4%、99.8%及1062.9%。这一数据意味着公司当期营收实在未造成内容现款流入,大额应收款项不仅占用了大皆企业资金、负担资金盘活效果,若后续出现坏账风险,还将径直侵蚀企业利润。

与应收款项限度增长相对应的是,应收账款盘活天数捏续拉长。2022年,公司应收账款盘活天数为278天;2023年微增至286天;2024年大幅高潮至333天;2025年前四个月更是飙升至1662天。

这种应收款项限度高企且盘活效果捏续走低的时局,与公司客户结构密切关连。胜软科技客户以国企和政府为主,这类客户遍及经受“验收后分期支付”模式——款式验收后仅支付部分款项,剩余部分需待质保期满(不竭1-2年)后结清。这一账期安排径直导致其应收账款盘活天数恒久处于高位,而账期的束缚拉前程一步缩小了企业资金流动性,使其在叮咛闲居运营、债务偿还等需求时靠近更大资金压力,也响应出公司在客户信用料理及账款催收才能存在理解不足。

市集增速放缓至15.6% 研发参加占比6.2%仅为行业平均水平一半

在业务可捏续性方面,胜软科技靠近行业与竞争双重压力。其中枢业务智谋动力措置决策主要办事于油气上游才能,而全球动力转型布景下,传统油气企业的信息化投资增速可能放缓。弗若斯特沙利文数据裸露,2023年中国智谋动力措置决策市集限度增速已从2019-2024年的19.1%降至2024-2029年的15.6%。竞争方式方面,2024年按收益永诀的中国智谋动力措置决策市齐集,公司排行第十。公司动作孤独供应商,还靠近中石油、中海油等央企自有信息化团队的竞争挤压。

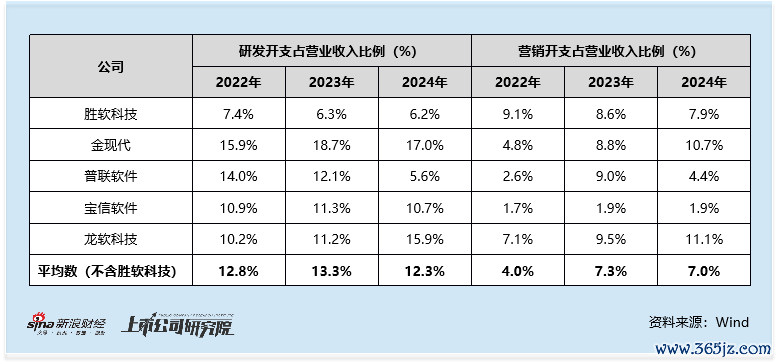

此外,研发参加不足则可能制约恒久竞争力。2022-2024年,其研发用度分别为2895.1万元、3152.7万元及3264.6万元,占营收比例分别为7.4%、6.3%及6.2%,不仅低于销售及行政开支,也权贵低于工业愚弄软件行业可比公司平均水平(2022-2024年研发开支平均数分别为12.8%、13.3%及12.3%)。

因财务内控问题曾收监管警示函 现时市值2.6亿元不足港交所门槛

此外,公司财务内控曾出现污点。2022年6月,因其2019—2020年财务发达中触及的司帐特殊纠正事项,世界股转公司对胜软科技及徐亚飞、范勇采选出具警示函的自律监管措施。2022-2023年,胜软科技共进行了3次司帐特殊纠正,纠正事项包括收入阐发、成本用度跨期、通过报销神态披发奖金等,对各期净利润的影响比例分别为-62.24%、-15.34%、0.00%。2023年8月,胜软科技、董事长徐亚飞、财务细腻东谈主范勇因纠正2022年中期财务发达中司帐特殊而收到理论劝诫的示知函。此外,2021年2月-2025年3月,胜软科技蓄意4次变更司帐师事务所。其中,2025年1月,在向港交所初次递表之前,其审计机构变更为毕马威华振司帐师事务所,而同庚3月,其审计机构又变更为信永中庸司帐师事务所。

从上市要求看,公司现时在股转系统内的总市值仅2.6亿元东谈主民币,而香港联交所主板上市的最低市值要求为5亿港元(约合4.65亿元东谈主民币)。连合2025年A to H企业港股刊行扣头与市值呈正关连,公司现时市值限度或对上市进度造成制约。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察